社会人5年目の貯金額はいくら?一人暮らしだとどのくらいが平均?

このページにはPR広告を含みます

- 「転職鉄板ガイド」ではPR広告を掲載しております。但し、報酬目的で虚偽の情報を発信したり、事実に反して優遇するなど、ユーザーの皆様にとって不利益になることは一切いたしません。

- 「転職鉄板ガイド」は皆様に有益な情報を提供するため、各公式HPやSNSなどからお客様の声を掲載することがあります。但し、あくまで個人的な感想のため、サービス内容を保証するものではありません。

- その他、個人情報の取り扱いや免責事項に関してはプライバシーポリシーをご確認ください。

社会人5年目は一人前として徐々にリーダーを任される機会が増え始める、転職にチャレンジする、プライベートでは結婚をする人が出てくるなど自分自身だけでなく周囲の人にも変化の多い時期です。

社会人5年目は一人前として徐々にリーダーを任される機会が増え始める、転職にチャレンジする、プライベートでは結婚をする人が出てくるなど自分自身だけでなく周囲の人にも変化の多い時期です。

「自分の年収は適正なのか?」

「社会人5年目はどのくらいの貯金額が普通?」

そんな時期だからこそ、将来的なキャリアやライフイベントのことを考えた時にこのような疑問や不安を感じる方も少なくはないはずです。

ここでは、社会人5年目の平均貯金額・平均年収・理想の貯金額について解説していき、平均貯金額・平均年収に届いていない場合の対処法も併せて紹介していきます。

社会人5年目の平均貯金額

社会人5年目というと「高卒 → 23歳」「大卒 → 27歳」なので、金融広報中央委員会の調査から20代の金融資産保有額をまず見ていきましょう。

社会人5年目というと「高卒 → 23歳」「大卒 → 27歳」なので、金融広報中央委員会の調査から20代の金融資産保有額をまず見ていきましょう。

*この調査で言う“金融資産”とは定期性預金・普通預金等の区分にかかわらず、運用の為または将来に備えて蓄えている部分のことを指すため「預貯金」「保険」「有価証券」「その他金融商品」も含みます。

一人暮らし世帯

| 金融資産保有世帯 | 金融資産を保有していない世帯を含む(非保有42.1%) | |

|---|---|---|

| 100万円未満 | 39.0% | 22.6% |

| 100~200万円未満 | 19.8% | 11.5% |

| 200~300万円未満 | 11.0% | 6.4% |

| 300~400万円未満 | 7.9% | 4.6% |

| 400~500万円未満 | 4.4% | 2.6% |

| 500~700万円未満 | 6.3% | 3.6% |

| 700~1,000万円未満 | 4.4% | 2.6% |

| 1,000~1,500万円未満 | 1.9% | 1.1% |

| 1,500~2,000万円未満 | 0.6% | 0.4% |

| 2,000~3,000万円未満 | 0.6% | 0.4% |

| 3,000万円以上 | 0.9% | 0.5% |

| 平均 | 307万円 | 176万円 |

| 中央値 | 110万円 | 20万円 |

二人以上世帯

| 金融資産保有世帯 | 金融資産を保有していない世帯を含む(非保有35.7%) | |

|---|---|---|

| 100万円未満 | 30.9% | 19.9% |

| 100~200万円未満 | 14.5% | 9.4% |

| 200~300万円未満 | 13.6% | 8.8% |

| 300~400万円未満 | 10.9% | 7.0% |

| 400~500万円未満 | 2.7% | 1.8% |

| 500~700万円未満 | 11.8% | 7.6% |

| 700~1,000万円未満 | 5.5% | 3.5% |

| 1,000~1,500万円未満 | 3.6% | 2.3% |

| 1,500~2,000万円未満 | 0% | 0% |

| 2,000~3,000万円未満 | 0% | 0% |

| 3,000万円以上 | 1.8% | 1.2% |

| 平均 | 339万円 | 214万円 |

| 中央値 | 200万円 | 44万円 |

参照:金融広報中央委員会『令和4年(2022年)家計の金融行動に関する世論調査』

“平均”で見ると「想像していたよりも多い」と感じるかもしれませんが、20代にして1,000万円以上の金融資産を保有している強者がいるため“中央値”を見ることがより現実的です。

このことから、20代の金融資産保有額は単身世帯の場合20~110万円程度、二人以上世帯の場合は44~200万円程度を保有している人が多いことが分かります。

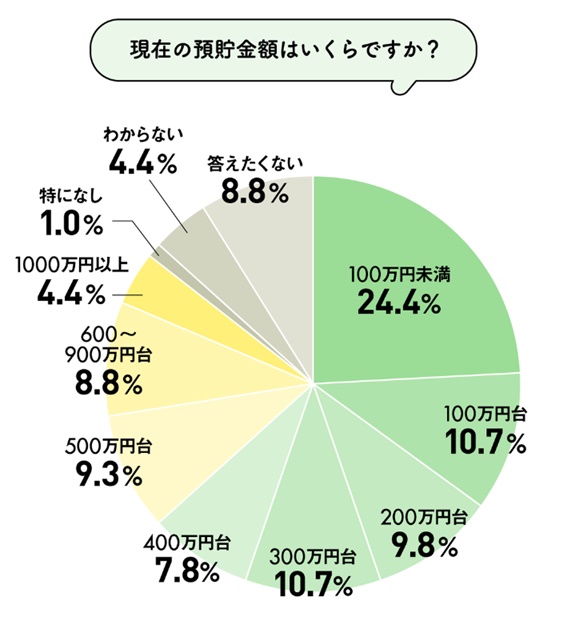

dodaが実施した『社会人5年目の貯金額』の調査でも、100万円未満が一番多いことが分かっています。

参照:まいにちdoda『社会人5年目の貯金額は?希望年収には満足している?』

社会人5年目の平均年収

一括りに“社会人5年目”と言っても、年収が違えば収支のバランスから貯金に回せる金額も変わってきます。

社会人5年目の平均年収はどのくらいなのでしょうか?是非自分の年収と比較してみてください。

| 20 ~ 24歳 | 25 ~ 29歳 | |

|---|---|---|

| 企業規模計(10人以上) | 約327万円 | 約403万円 |

| 10 ~ 99人 | 約297万円 | 約351万円 |

| 100 ~ 999人 | 約323万円 | 約391万円 |

| 1,000人以上 | 約354万円 | 約453万円 |

20代前半・後半の企業規模別の平均年収はこのようになりました。企業規模が大きくなるにつれ平均年収が高い傾向にあります。

参照:doda『平均年収ランキング(年齢・年代別の年収情報)』

dodaの年齢別平均年収と比較してみてもそれほど大きな違いはなく、20代前半は300万円前後、20代後半は400万円前後の平均年収の人が多いようです。

平均年収から考える理想の貯金額

総務省が実施している家計調査(家計収支編)*のデータから読み取ると、可処分所得から消費支出を差し引いた預貯金純増の割合は3割程度となっています。

よって、貯蓄率は手取り収入の3割が平均的と考えられます。(*)

*参照:総務省統計局『家計調査年報(家計収支編)2022年(令和4年)』

例えば、社会人5年目(27歳)年収390万円の場合は社会保険料などを差し引かれた手取りは「単身者:約310万円」「二人以上世帯(夫婦):約315万円」。

・310万円の3割は93万円。93万円÷12ヶ月=7.75万円

・315万円の3割は94.5万円。94.5万円÷12ヶ月=7.87万円

年収390万円の場合は毎月7~8万円を貯金に回す計算となります。

ボーナスを含めた年収が390万円の場合は毎月の手取りは22万円前後となるため、毎月の貯金額は6~7万円です。

正直3割の貯金はきついと感じる人もいると思うので、1~2割程度を貯金に回すことから初めてみると良いでしょう。毎月2~4万円であれば頑張れるのではないでしょうか。

金融広報中央委員会の調査では20代の貯蓄割合は以下のようになっています。

| 単身世帯 | 二人以上世帯 | |

|---|---|---|

| 5%未満 | 4.4% | 5.5% |

| 5 ~ 10%未満 | 11.3% | 9.1% |

| 10 ~ 15%未満 | 14.8% | 8.2% |

| 15 ~ 20%未満 | 1.6% | 4.5% |

| 20 ~ 25%未満 | 9.1% | 20.0% |

| 25 ~ 30%未満 | 2.8% | 3.6% |

| 30 ~ 35%未満 | 8.2% | 10.0% |

| 35%以上 | 16.0% | 13.6% |

| 貯蓄しなかった | 31.8% | 25.5% |

| 平均 | 16% | 16% |

参照:金融広報中央委員会『令和4年(2022年)家計の金融行動に関する世論調査』

単身世帯では35%以上を貯金している人が最も多く、二人以上世帯では20~25%未満を貯金している人が最も多い結果となりましたが平均では共に16%なので、無理のない範囲で手取り収入から1~2割程度の貯金を目指しましょう。

「貯金がない!」「平均年収よりも少ない!」そんな場合の対処法

先ほどの金融広報中央委員会の調査を見ると、単身世帯・二人以上世帯の3割前後は「貯蓄しなかった」と答えています。

- お金の管理が苦手

- 無駄遣いをしてしまい貯金できるお金が残っていない

- 支払いが多くて貯金出来ない

- そもそも収入が少なく貯金に回せない

- ‥etc.

このように貯金ができない理由はさまざまだと思いますが、貯金があることは将来的な安心に繋がるので20代から計画的に貯金をする習慣を身につけましょう。

一人暮らし、結婚、子育て、老後‥などライフステージの変化などで今後まとまった資金が必要となります。

独身の頃は自分だけで自由に使えたお金も結婚をすれば家族のための支出が多くなるため、貯金に回せる金額も独身の頃と比べて限られてしまいます。

だからこそ、独身の頃からコツコツと貯金をしていくことが大切であり20代こそ貯金を貯めやすい時期です!

貯金ができない、そもそも収入が少ないと悩んでいる人は、これから紹介する“お金を貯めるコツ”を参考にしてください。

貯金の目標を立てる

「いつまでに」「いくら」貯めたいのか具体的な目標を立てましょう!

「いつまでに」「いくら」貯めたいのか具体的な目標を立てましょう!

1年で○○万円!旅行資金、結婚資金、マイホーム購入資金、子供の教育資金など‥このような目的を持つことで貯金へのモチベーションをアップさせることができます。

貯金出来るお金が残っていない人やお金の管理が苦手な人は『先取り貯金』がおすすめ。

先取り貯金は自分で決めた金額を先に貯金に回し、残ったお金で1ヶ月をやり繰りする方法です。

給与が振込まれる口座や生活費などが引き落とされる口座とは別に貯金用の口座があると◎!

収支を把握する

貯金を増やすためには収入を上げて、支出を減らすことが理想的ですが、収入アップが難しい場合は支出を減らす必要があります。

まずは固定費。住居費・水道光熱費・通信費・保険料・サブスクリプションサービス料・スポーツジムなど習い事の月謝などが挙げられます。

安いサービスに乗り換えることは可能なのか?無駄遣いをしていないか?本当に必要なのか?など一度見直す機会を設けてみましょう。

家計簿アプリなどで管理をすると便利です。

月々の収入と支出のバランスを把握した上で貯金に回せる金額を割り出してみてはいかがでしょうか?

どんなに頑張っても支出の割合が大きい場合は収入を増やすことを検討すべきです。

転職をする

社会人5年目となると社内で昇給する人も多いと思いますが、『社会人5年目の平均年収』で紹介したように企業規模が大きくなるにつれ平均年収が高い傾向にありました。

節約をしながら貯金をすることも大切ですが、収入アップを目指すための転職を視野に入れてみてはいかがでしょうか?転職をすることで現職よりも大幅な年収アップを実現できる可能性があります。

はじめての転職で何から始めればいいのか分からない、転職に失敗したくないと思う人は転職活動をサポートしてくれる“転職エージェント”に登録することでスムーズに転職活動を進めていけるでしょう。

【まとめ】社会人5年目ならまだ間に合う!コツコツ貯金してみましょう

社会人5年目の平均貯金額や平均年収について紹介してきました。

ここまでの内容をまとめると、

- 社会人5年目の平均貯金額は、20~200万円程度

- 社会人5年目の平均年収は、400万円前後

- 理想の貯金額は、手取り収入の3割程度

- 貯金を増やすには「貯金の目標を立てる」「収支を把握する」「転職する」

貯金が少なくて後悔することはあっても、しっかりと貯金をしていて後悔することは決してありません!

貯金は将来の安心や余裕に繋がるので、貯金がしやすい20代のうちから計画的にコツコツ始めていきましょう。社会人5年目であれば今から始めても遅くないですよ。

これからのキャリアプラン・ライフプランの参考にしていただけたら幸いです。